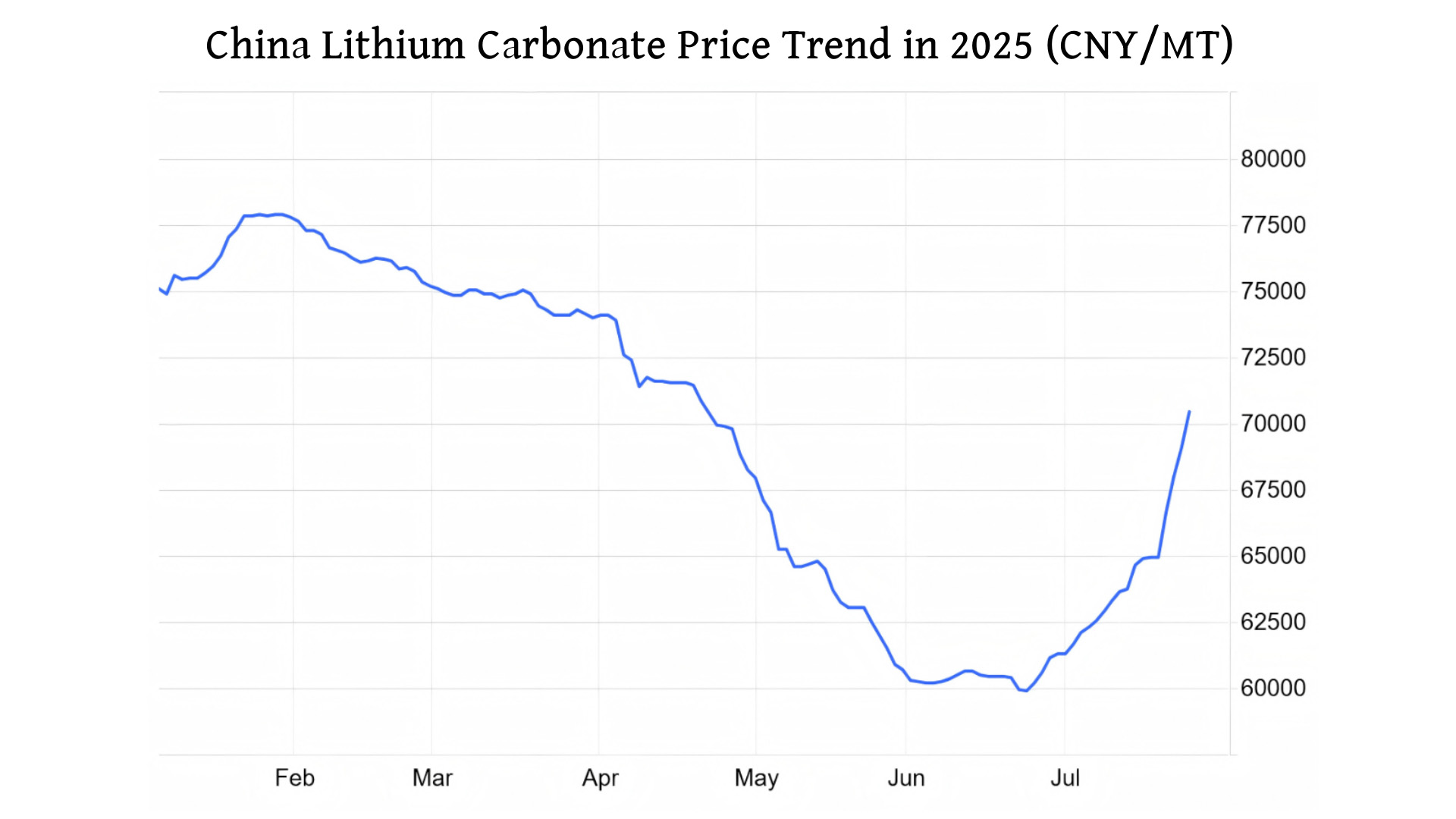

Lithiumkarbonatpriserhar oplevet en betydelig stigning på over 20 % til 72.900 CNY pr. ton i løbet af den seneste måned. Denne kraftige stigning følger en periode med relativ stabilitet tidligere i 2025 og et markant fald til under 60.000 CNY pr. ton for blot få uger siden. Analytikere tilskriver denne hurtige prisstigning primært nye regeringspolitikker, der sigter mod at omstrukturere nøglesektorer som metaller og energi, samt forbedre de grundlæggende efterspørgselsforhold inden for den rene energisektor.

1. Hvad driver litiumprisstigningen

Katalysatoren synes at være Kinas nye industripolitiske retning, der fokuserer på strukturelle tilpasninger og reduktion af forældet produktionskapacitet på tværs af større industrier. Dette politiske signal udløste en bredere stigning på råvaremarkederne, herunder kul, stål og glas. Specifikt for lithiumkarbonat afspejler prisstigningen en kombination af begrænset udbud, politisk medvind og gradvist stigende efterspørgsel, især i takt med at den indenlandske nye energiindustri konsolideres. Internationale faktorer spiller også en rolle, hvor den europæiske efterspørgsel efter elbiler genvinder sig, og de sydøstasiatiske markeder fortsætter deres hurtige ekspansion, hvilket understøtter lithiumforbruget.

2. Hvorfor eksploderer efterspørgslen efter energilagring

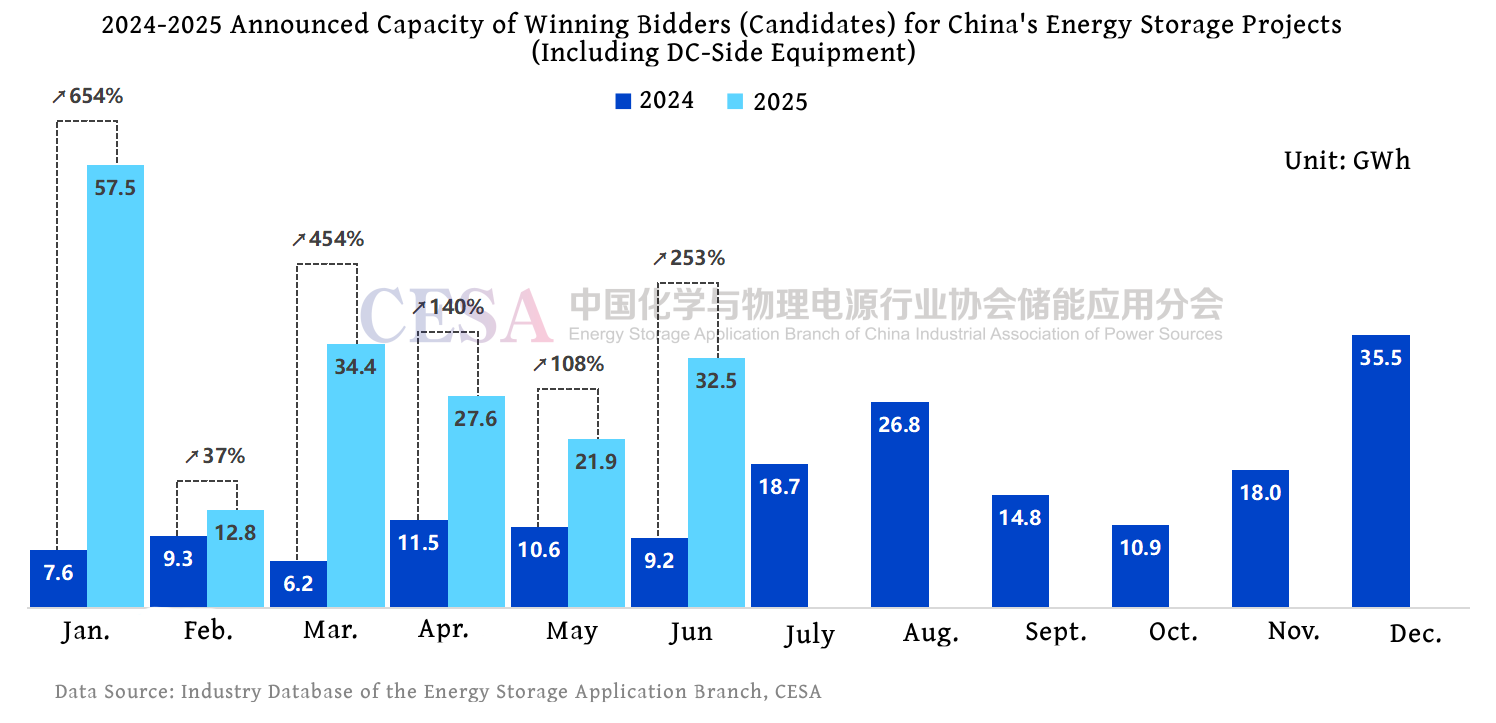

Delagring af solenergisektoren oplever hidtil uset vækst både nationalt og internationalt. Data viser, at kinesiske virksomheder sikrede sig oversøiske ordrer på energilagring på over 160 GWh i blot første halvdel af 2025 – en svimlende stigning på 220 % i forhold til året før. I samme periode steg Kinas indkøb af energilagring med 243 % og nåede 46,1 GW/186,7 GWh. Denne betydelige stigning i efterspørgslen efterlithium-energilagringsbattericeller omsættes direkte upstream til højere råvarepriser.

3. Hvordan vil dette påvirke batteriindustrien?

DelithiumprisEn stigning spreder sig allerede gennem forsyningskæden. Store systemintegratorer rapporterer, at de modtager meddelelser om prisstigninger fraenergilagringsbattericelleproducenter, med stigninger anslået til 10 % eller mere. Tilgængeligheden af battericeller strammer betydeligt, og selv mærker i andenklassessegmentet står over for potentielle mangler. Selvom dette signalerer stigende batteripriser på kort sigt, ser brancheeksperter det som en nødvendig markedskorrektion under sektorens skift fra ren volumenudvidelse til værdidrevet vækst. Afgørende er det, at dette ikke forventes at afspejle de ekstreme prisstigninger, der blev set i 2022. Desuden giver denne udvikling en afgørende, udvidet mulighed for, at alternative teknologier som natrium-ion-batterier kan vinde indpas på markedet.

Denne stigning i litiumkarbonatmarkedet understreger den igangværende volatilitet på batterimaterialemarkederne, drevet af politiske ændringer og en stigende global efterspørgsel efter elektrificering og energilagringsløsninger. Selvom omkostningspresset på kort sigt er reelt, ser branchen dette som en del af en nødvendig modningsfase.

Opslagstidspunkt: 29. juli 2025