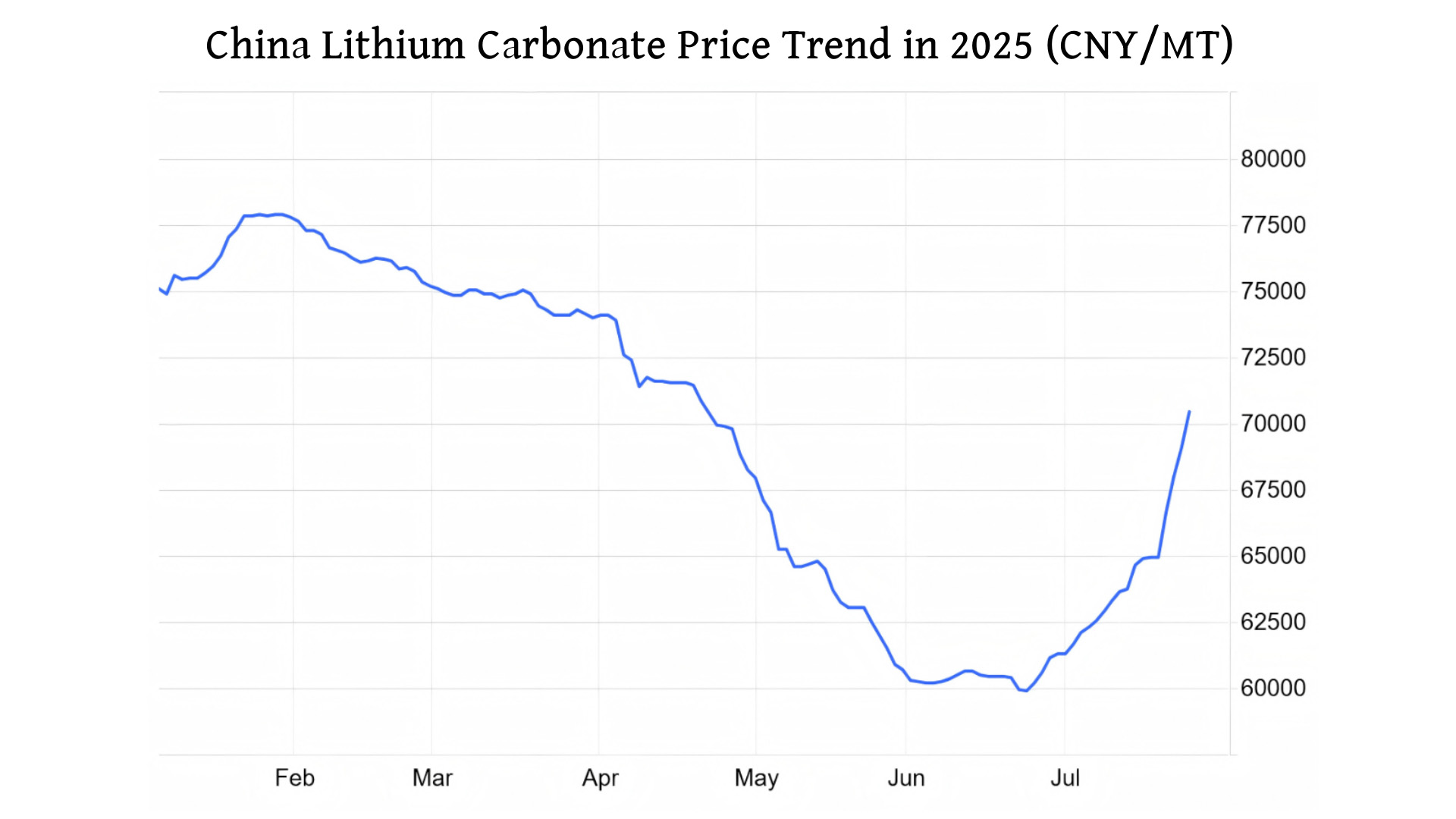

Litiumkarbonaatprizenhawwe in flinke stiging meimakke, mei in sprong fan mear as 20% nei 72.900 CNY per ton yn 'e ôfrûne moanne. Dizze skerpe tanimming folget op in perioade fan relative stabiliteit earder yn 2025 en in wichtige daling ûnder 60.000 CNY per ton krekt in pear wiken lyn. Analysten taskriuwe dizze rappe priisherstel benammen oan nij yndustrieel belied fan 'e oerheid dat rjochte is op it herstrukturearjen fan wichtige sektoaren lykas metalen en enerzjy, en ek it ferbetterjen fan fraachfûneminten binnen de skjinne enerzjysektor.

1. Wat driuwt de priispyk fan litium oan

De katalysator liket de nije rjochting fan Sina yndustriële belied te wêzen, rjochte op strukturele oanpassingen en it ferminderjen fan ferâldere produksjekapasiteit yn wichtige yndustryen. Dit beliedssinjaal soarge foar in bredere rally yn grûnstoffenmerken, ynklusyf stienkoal, stiel en glês. Spesifyk foar litiumkarbonaat reflektearret de priissprong in kombinaasje fan beheind oanbod, beliedswinen en in stadichoan tanimmende fraach, benammen om't de binnenlânske nije enerzjysektor konsolidearret. Ynternasjonale faktoaren spylje ek in rol, mei in herstel fan 'e Jeropeeske fraach nei elektryske auto's en de Súdeast-Aziatyske merken dy't har rappe útwreiding trochsette, wat it litiumferbrûk ûnderstipe.

2. Wêrom eksplodearret de fraach nei enerzjyopslach

Desinne-enerzjy opslachsektor ûnderfynt in noch nea earder sjoen groei sawol yn eigen lân as ynternasjonaal. Gegevens litte sjen dat Sineeske bedriuwen yn 'e earste helte fan 2025 allinich al oarders foar enerzjyopslach yn it bûtenlân krigen hawwe fan mear as 160 GWh - in ferrassende ferheging fan 220% jier-op-jier. Yn deselde perioade naam de oanskaf fan enerzjyopslach yn Sina mei 243% ta om 46,1 GW/186,7 GWh te berikken. Dizze wichtige taname fan 'e fraach neilitium enerzjy opslachbatterijsellen oerset stroomopwaarts direkt yn hegere grûnstofkosten.

3. Hokker ynfloed sil dit hawwe op 'e batterijsektor?

DelitiumpriisDe taname fan priisstigingen giet al troch de supply chain. Grutte systeemintegrators melde dat se meldingen fan priisferhegingen ûntfange fanenerzjy opslach batterij selfabrikanten, mei ferhegingen dy't rûsd wurde op 10% of mear. De beskikberens fan batterijsellen wurdt flink beheind, wêrby't sels twadderangs merken te krijen hawwe mei potinsjele tekoarten. Hoewol dit op koarte termyn in sinjaal is foar tanimmende kosten foar batterijen, sjogge yndustryeksperts it as in needsaaklike merkkorreksje tidens de ferskowing fan 'e sektor fan suvere folume-útwreiding nei wearde-oandreaune groei. Krúsjaal is dat dit nei alle gedachten net de ekstreme priispieken sil reflektearje dy't yn 2022 sjoen waarden. Fierder biedt dizze ûntwikkeling in krúsjale, útwreide kâns foar alternative technologyen lykas natrium-ionbatterijen om merktraksje te krijen.

Dizze rally foar litiumkarbonaat ûnderstreket de oanhâldende volatiliteit yn 'e merken foar batterijmaterialen, oandreaun troch beliedsferoaringen en in tanimmende wrâldwide fraach nei elektrifikaasje- en enerzjyopslachoplossingen. Wylst kostendruk op koarte termyn echt is, sjocht de sektor dit as ûnderdiel fan in needsaaklike rypingsfaze.

Pleatsingstiid: 29 july 2025